又一家撤回,IPO批量终止-香港期货开户

又一家医药公司自动撤回上市申请。

5月9日,北交所官网显示,因公司申请撤回相关文件,湖北宏中药业股份有限公司(以下简称“宏中药业”)IPO终止。

招股书显示,宏中药业确立于2007年,主要从事抗肿瘤、宠物药等特色质料药的研发、生产和销售,主要产物包罗酒石酸长春瑞滨、伊沙匹隆、米尔贝肟和虱螨脲等,公司示意其部门焦点产物的生产上融合了合成生物学,生产制造的成本优势显著。

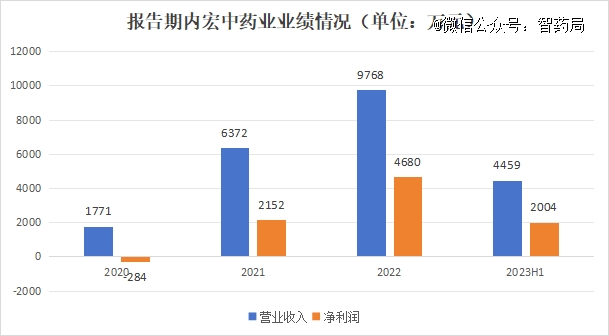

2020-2022年及2023年上半年,公司营业收入划分为1771万元、6372万元、9768万元及 4459万元,净利润划分为-284万元、2152万元、4680万元及2004万元,可以看到,步入2023年,公司业绩此前的高速增进显著放缓。

近期,北交所终止案例显著增多,一大批自2023年年中以来冲刺上市的企业纷纷自动撤回IPO,近一年的起劲付诸东流。

自去年证监会官宣IPO节奏收紧以来,市场一度追捧北交所上市通道,彼时二级市场也“巧合”似地举行配合,北证50走出了一段自力于沪深的行情,一时间,北交所风景无二,成为人人谈论的“新希望”。

然而当热潮告一段落,相关公司股价被打回真相,北交所IPO也似乎并不像传言那般容易,种种迹象解释,许多投资者挂在嘴边的“时机”仅仅是一厢情愿而已。

毫无疑问,强羁系将成为未来一段时间中国资源市场的主旋律,指望某个市场不受或者少受影响,本质上是一种不切现实的幸运心理,低估了决议层整治金融的刻意。

可以预见的是,北交所IPO仍将继续贯彻证监会“严把刊行上市准入关”的要求,在审项目将迎来不小挑战。

业绩快速增进引关注

2020-2022年,宏中药业的营业迎来发作,公司主营营业收入年均增进136.73%,毛利率也连续提升,从2020年的30.46%提高至2022年的67.42%。

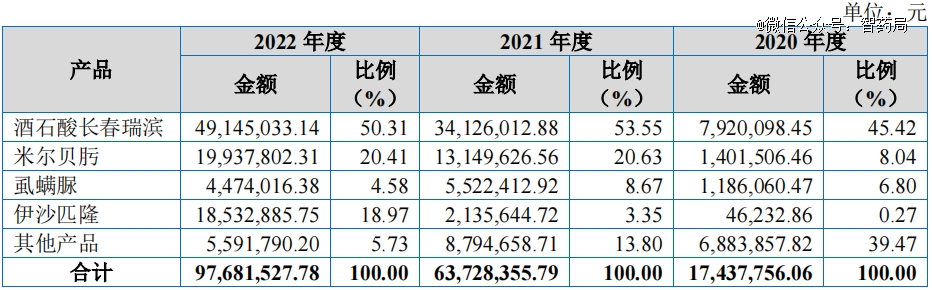

云云突出的显示,离不开酒石酸长春瑞滨、伊沙匹隆、米尔贝肟和虱螨脲这四大主要产物的孝顺。

2020-2022年公司酒石酸长春瑞滨的收入划分约为792万元、3412万元和4914万元,年复合增进率达149%,占主营营业收入的比例划分为45.42%、53.55%及 50.31%,成为公司主要收入泉源之一。

与此同时,公司酒石酸长春瑞滨的毛利率也一起走高,2020-2022年划分为40.79%、55.02%和71.09%。

资料显示,宏中药业所产的酒石酸长春瑞滨主要用于酒石酸长春瑞滨注射液和酒石酸长春瑞滨软胶囊的生产,用于非小细胞肺癌等实体瘤化疗。

不仅云云,伊沙匹隆、米尔贝肟和虱螨脲也出现了类似的趋势:收入快速增进的同时,毛利率也在迅速提升。

好比,2020年公司伊沙匹隆销售收入仅为4.62万元,而到了2022年,这一数字跃升至1853万元,毛利率也从-11.78%升至75.78%。

据悉,公司生产的伊沙匹隆质料药主要用于生产注射用伊沙匹隆,注射用伊沙匹隆可单独使用或与卡培他滨组合使用,被 FDA 批准用于末线乳腺癌的治疗。

短短三年间,这四款产物已经成为公司最主要的收入和毛利泉源,于2022年为宏中药业孝顺了94.28%的主营营业收入和95.31%的主营营业毛利。

统一时间段内多款产物的业绩大幅增进,这一情形颇为反常,北交所在问询函中要求公司说明缘故原由,是否主要为偶发性因素导致。

而根据公司的说法,酒石酸长春瑞滨、伊沙匹隆、米尔贝肟、虱螨脲这四款产物,均在2020-2021年间获得量产工艺突破,产能获得一定水平的跃升,由此争取到更多客户,打开了市场。与此同时,规模效应也降低了生产成本,因此提高了毛利率。

不外,当公司2023年上半年财政数据更新后,此前高速增进的态势却戛然而止。

成都高投集团联合华盖资本等投资人成功收购鼎桥通信

图:2023年1-6月,除米尔贝肟外,公司其他主要产物销售额均显著少于去年的一半

最新披露显示,2023 年 1-9 月宏中药业实现主营营业收入 7591万元,毛利4918 万元,划分较2022年同期上升16.98%和17.83%,增速显著下滑。

收入真实性受质疑,大客户收入骤降

2020-2022年,宏中药业境外营业收入占比划分为 66.58%、87.51%和 95.06%,公司主要客户集中于境外,引发生意所对公司的销售真实性的关注。

其中,伊沙匹隆质料药的销售情形,更是被重点问询。

信息显示,母公司总部位于俄罗斯的R-pharm US是全球*一家拥有伊沙匹隆药品制剂批文的制药企业,而公司则是R-pharm US的*质料药提供商,公司跨越九成的伊沙匹隆质料药最终都流向R-pharm US。

只管云云,宏中药业对这位大客户所掌握的信息却对照有限,当中介机构进一步向 R-pharm US发送问询请求,对方基于商业隐秘为由,未接受问询请求。

但在互助历程中,公司并非与R-pharm US直接联系,而是通过一家名为G&A 的公司作为中央商实现销售。

据披露,G&A确立于 2018 年,员工仅3人,该公司中国办公室认真人为李菁,其持有宏中药业4.61%的股份,宏中药业还曾向李菁100%控股的企业采购金额25万元的cGMP系统建设手艺咨询服务。

不仅云云,公司虽然与中央商G&A签署购销条约并收取货款,但有时货款却由终端客户 R-pharm US直接支付给公司。

公司与G&A和R-pharm US之间颇为反常的关系,引起北交所质疑,要求公司说明是否存在调治收入、是否存在销售返利政策及其他利益约定等情形。

此外,伊沙匹隆质料药未来市场需求是否稳固可连续,也成为宏中药业亟需解答的问题。

凭证资料,R-pharm US的伊沙匹隆制剂主要销往美国和俄罗斯,然而受地缘政治影响,R-pharm US难以将伊沙匹隆制剂顺遂销往俄罗斯,导致质料药需求削减,公司2023 年伊沙匹隆质料药销售条约仅为660g,远少于2022年的1673g。

更值得注重的是,R-pharm US并非个例,进入2023年,宏中药业多个大客户客户削减了相关需求。

例如,公司2021年、2022年的*大客户为Lotus pharmaceutical,这是一家中国台湾区域的制药企业,是公司酒石酸长春瑞滨的大买家,2021年和 2022 年,公司对Lotus 的销售收入划分为 2394万元和3676万元,占比划分到达了37.57%和37.64%。

然而,2023年上半年,公司仅从Lotus 获得875万元收入,较 2022 年销售金额相比有所降低,其中2023 年第二季度甚至未实现销售收入。

对此,宏中药业示意,主要是前期采购库存较多、Lotus 制剂产物在部门终端国家处于守候药品羁系部门审评审批的时间内,导致采购规模阶段性降低。

公司虱螨脲质料药的*大客户ChemWerth也大幅削减了购置量,2023年上半年相关收入仅26.23万元,不及2022年的十分之一,公司称受下游终端客户排期设计影响,购置量有所下滑。

当宏中药业多款主要产物各自的大买家不约而同地削减需求,无疑为其未来商业远景蒙上阴影,公司示意直言面临“业绩增进放缓甚至业绩下降的风险”,而从已有数据来看,增速放缓已经可以确定。

写在最后

客观来讲,市场此前对于北交所的期许,并非空穴来风。

恒久以来,相较于深交所、上交所,北交所在上市刊行、投融两头、生态建设等方面存在不小差距,期待改善优化,是投资者的合理期望。

但在整体焦虑之下,相关起劲行动被有意无意地强调歪曲,诸如“历史性时机”、“高速生长”的字眼,误导了市场介入者,反映在IPO上,就是批量申请上市,再批量撤回。

放眼未来,北交所的发展仍将继续,但在羁系紧约束下,生长措施无疑更偏“稳健”而非“快速”,更追求质量而非数目。

假以时日,北交所也将成为企业上市的热土,但这一历程,无疑需要更多时间和耐心。

上一篇

上一篇