全中国最有钱的贵妇,都在这里乖乖排队-香港期

最近的黄金界,正式杀出一匹黑马。

6月尾,最早主打古法黄金这一看法的老铺黄金,正式上岸港交所,成为2024上半年港股市场热门新股之一。

在此之前,老铺黄金的热度实在并不高。

数说聚合的数据显示,从2022到2023年,老铺黄金在社交平台、短视频平台和电商平台上的声量还不到1万,但现在光是2024上半年,声量就已经是之前的5倍。

一最先,只有小部门高线级都会的消费者在小红书、微博等平台上分享自己购置老铺黄金的心得,好比在一个关于北京SKP 2022年4月店庆的攻略中,就有人提到老铺黄金黑卡可以打95折,但没有积分。

直到2023年金价暴涨、古法黄金受到消费者的喜欢,老铺黄金才逐渐出圈。

越来越多人在差异平台分享购置老铺黄金后的“真香”体验,而且从招股书来看,老铺黄金消费额度累计30万以上的会员数目占比不到1%,却孝顺了跨越四分之一的收入。

我们决议通过最新的招股书拆解一下,老铺黄金到底和其他细软品牌有什么差异?谁在为老铺黄金买单?背后又存在什么问题?

2023,老铺黄金的收入怎么样?

若是只和自己比,老铺黄金简直交出了一张不错的成就单。

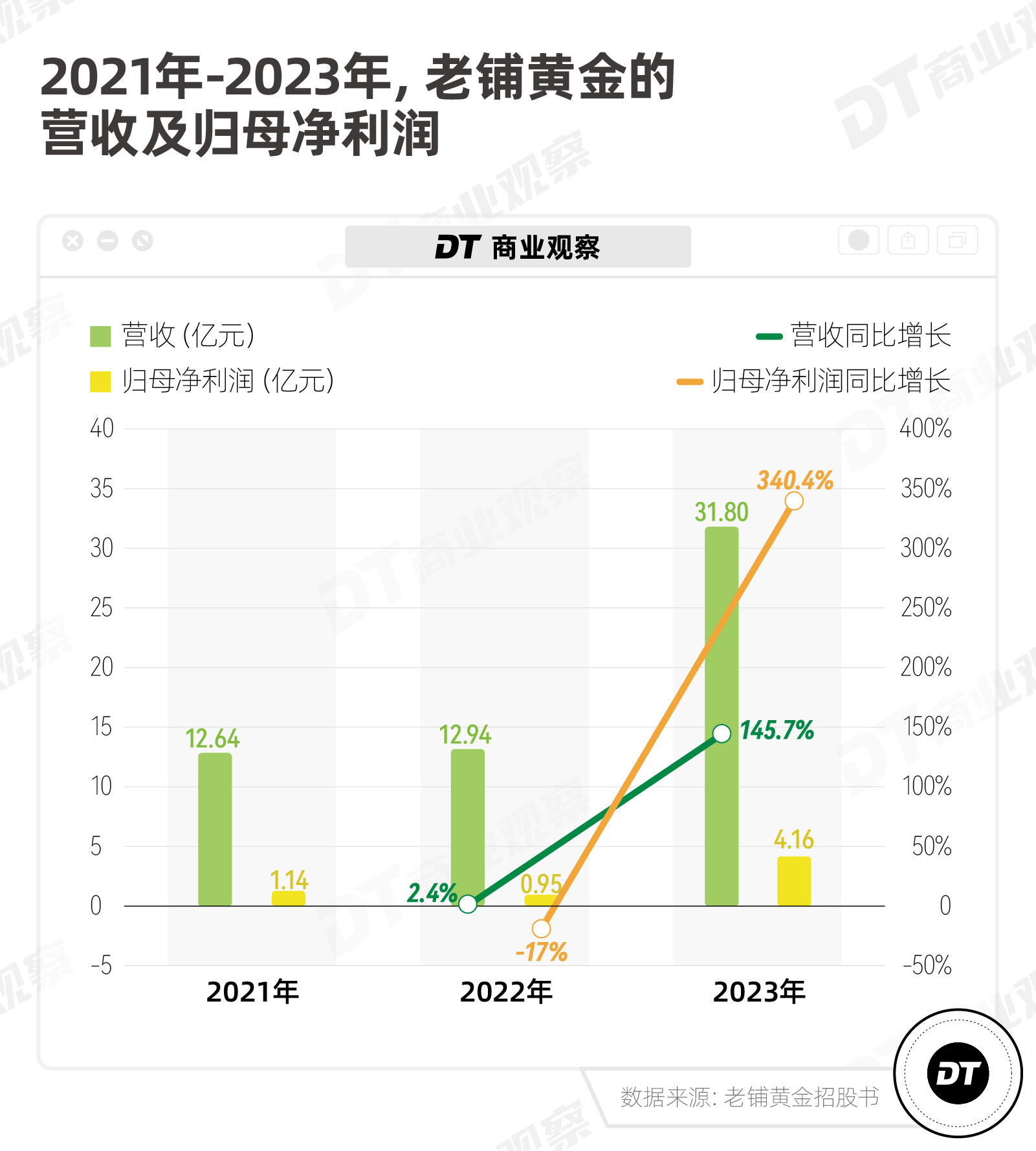

从2021年到2023年,老铺黄金前两年的营收都在12亿元左右,在2023年突破了30亿元,同比增进到达145.7%。

净利润在2022年经由疫情的“缩水”后,在2023年也追随营收上升,到达4.2亿。

且由于部门成本(好比员工成本)增进的比例小于收入增进的比例,以是净利润增进的幅度更大,到达340.4%。

若是把老铺黄金的营收和其他中国细软品牌企业对比,那差距照样挺大的——2023年,周大福的营收跨越千亿港元、老凤祥跨越700亿元、周生生跨越250亿港元。

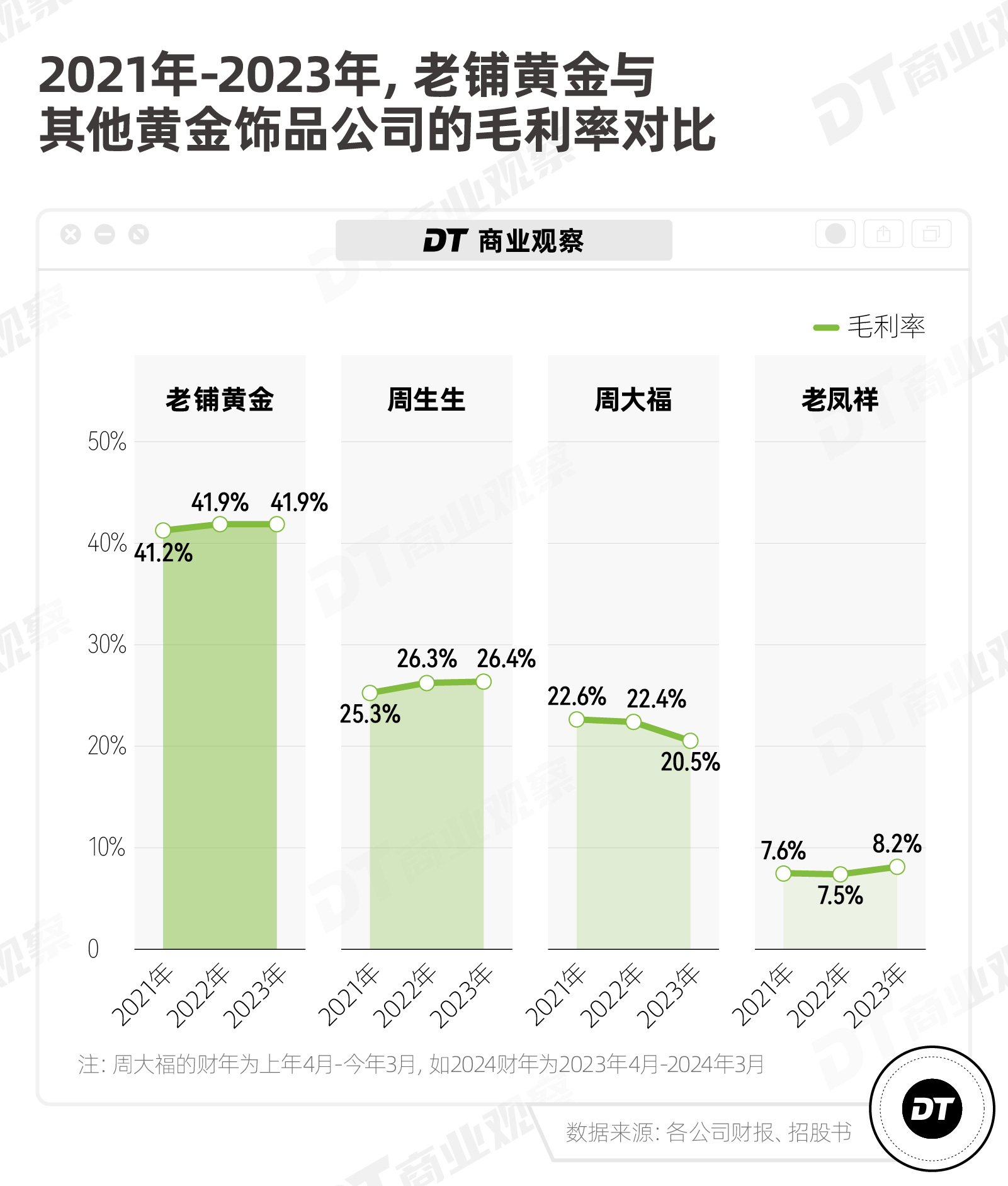

但老铺黄金也有自己的亮点——毛利率高。

从2021到2023年,老铺黄金的毛利率稳固在41%以上,周生生的毛利率倘佯在25%-26%左右;周大福的毛利率从22.6%降到20.5%;老凤祥的毛利率则不到10%。

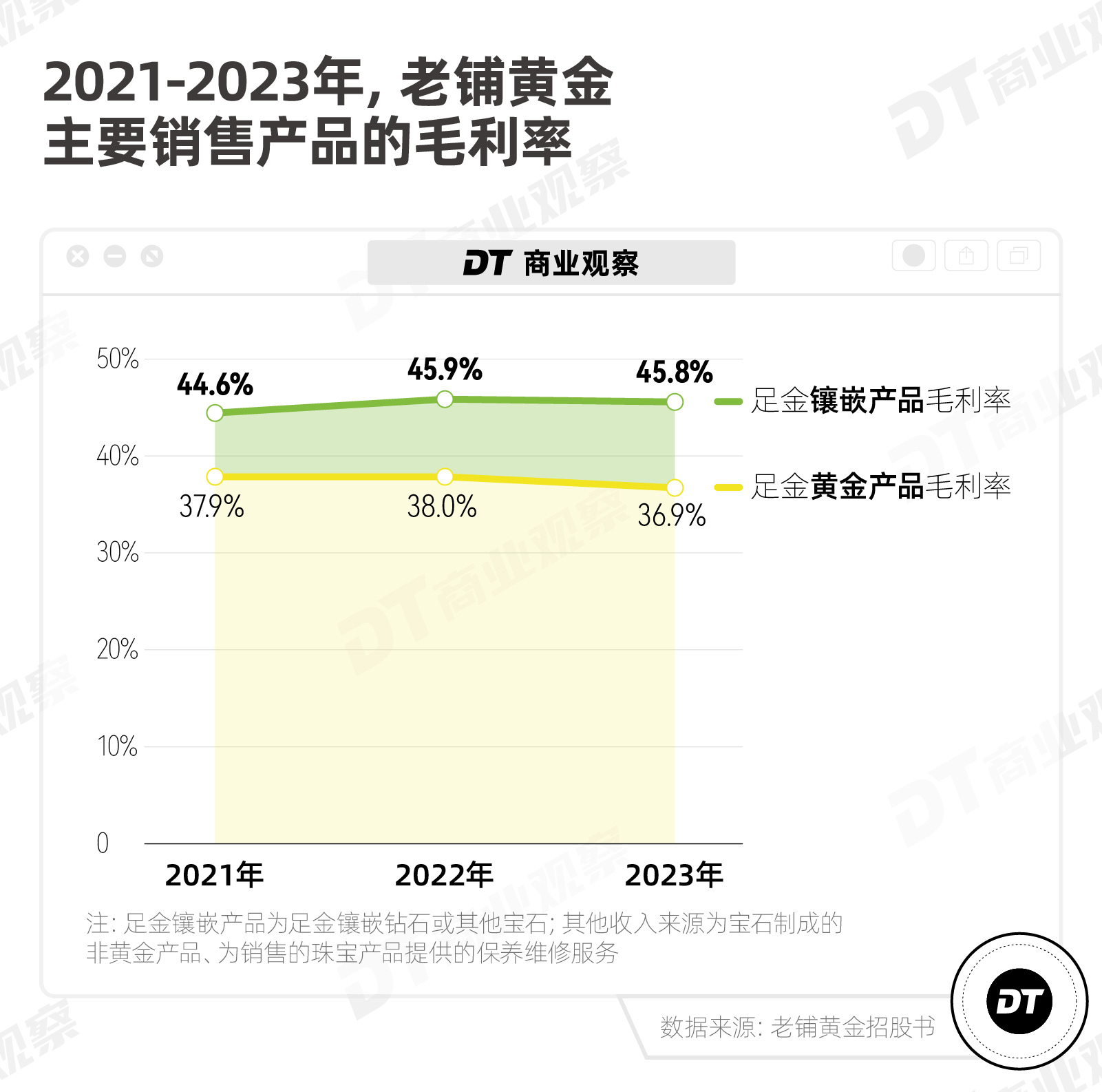

分产物来看,老铺黄金主要靠两大类产物赚钱,划分是足金黄金产物、足金镶嵌(钻石或宝石)产物。

相比之下,足金镶嵌产物由于工艺更庞大、钻石和宝石的订价空间和毛利更高,以是整体毛利率更高,近三年都稳固在45%左右。

足金黄金产物的毛利率则在2023年降到36.9%,同比下降1.1个百分比。

按招股书的说法,是由于“2022年底推出了金条产物”,工艺相对简朴,再加上“黄金采购成本增添”,导致销售成本增添,以是削弱了毛利率。

但这还不能完全注释一个问题——为什么同样都是黄金,老铺黄金的毛利更高?

老铺黄金的高毛利从何而来?

若是在社交平台上搜索“老铺黄金”,也许率会看到一个要害词——“贵”,也就是订价高。

由于销售成本更多来自于黄金、钻石等原质料,以是老铺黄金的高毛利,也在很洪水平上得益于它的产物溢价。

这一方面,是依托于老铺黄金主打的工艺“古法黄金”。

古法黄金通常指用中国宫廷古法制金工艺打造的金器,老铺黄金的古法黄金通常涉及6种工艺,其中花丝和镶嵌这2种属于国家非物质文化遗产。

作为最早推出古法黄金的品牌,老铺黄金一直起劲给自己打造“更细腻”“更贵气”的品牌印象,产物除了通例的饰品,另有供人放在家里把玩浏览的“文玩系列”“珍藏系列”,整体订价也因此比通俗细软更贵。

(老铺黄金的“文玩系列”产物/图源老铺黄金官网)

另一方面,老铺黄金的订价模式和其他黄金品牌差异。

其他细软品牌往往按“克重数*当日金价 加工费”标价,价钱会起升沉伏;而老铺黄金是按件卖,一口价。

也就是说,若是按老铺黄金的售价反向去换算克单价,往往会更贵。

尤其是在2023年,由于金价连续上涨、买金热潮兴起,老铺黄金也乘隙上调价钱,以是足金镶嵌和足金黄金产物的每克平均售价都比前一年涨了100元以上,划分到达1043元和729元。

一位消费者在老铺黄金旗舰店购置了一款“钻石葫芦吊坠”项链后评价:“赶在金价上涨时入了7.3g,得手9656元,刚收货,老铺就涨价了,往返能廉价了1300元”。现在,在售*克数7.5g的售价为11180元。

此外,老铺黄金不仅吃到了金价上涨的盈利,而且除了双十一、双十二,其余时间线上线下统一价,险些不打折。

只有在以下三种情形下,老铺黄金才会给会员一些折扣:

1)累计消费满30万以上,可以打95折;

2)在高端阛阓或信用卡公司拥有“特权会员卡”;

3)高端阛阓组织“购物节”流动。

这三点看似很难,但对于老铺黄金的主力消费者而言,可以说是“小菜一碟”。

谁为老铺黄金乖乖排队买单?

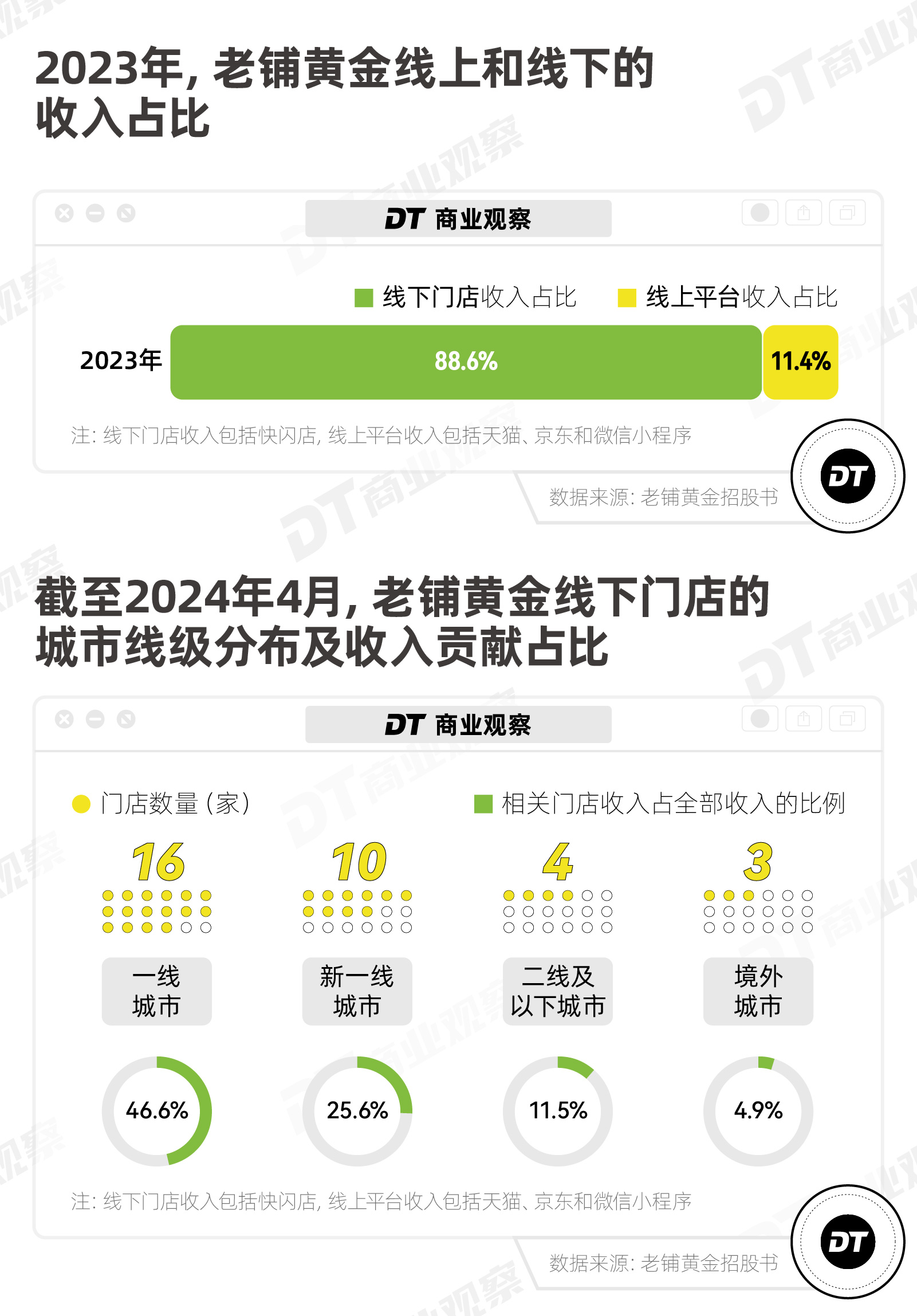

从差异渠道的收入占比来看,老铺黄金近9成的收入都来自线下门店(包罗快闪店)。

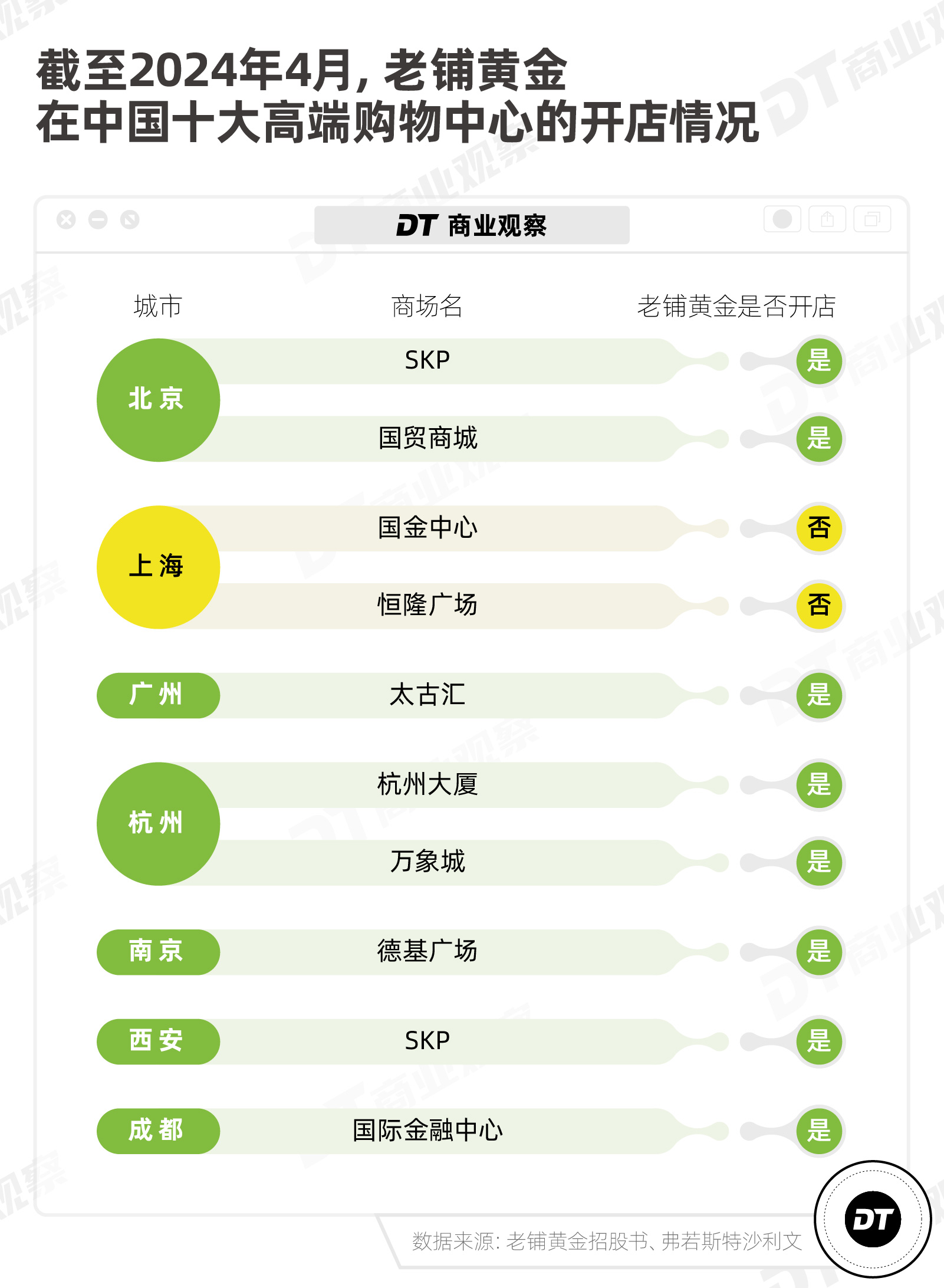

但和其他黄金品牌拓展多个都会、甚至开放加盟的情形差异,老铺黄金的门店数并不多,一共只有33家,而且近8成店肆集中在一线都会和新一线都会,以入驻高端阛阓为主。

年轻人还打算买房吗?

在天下TOP 10的高端阛阓中,老铺黄金已经笼罩了其中8家,只差上海国金中央和上海恒隆广场。

而且在已经笼罩的高端阛阓中,老铺黄金往往不止开一家店。好比在北京SKP、杭州万象城和南京德基广场,老铺黄金都划脱离了两家店。

靠着高端阛阓的门店,老铺黄金圈定了自己的目的人群——高净值人群。用通俗点的话来说,就是SKP的有钱人、贵妇们。

SKP贵妇们的消艰辛有多厉害呢?

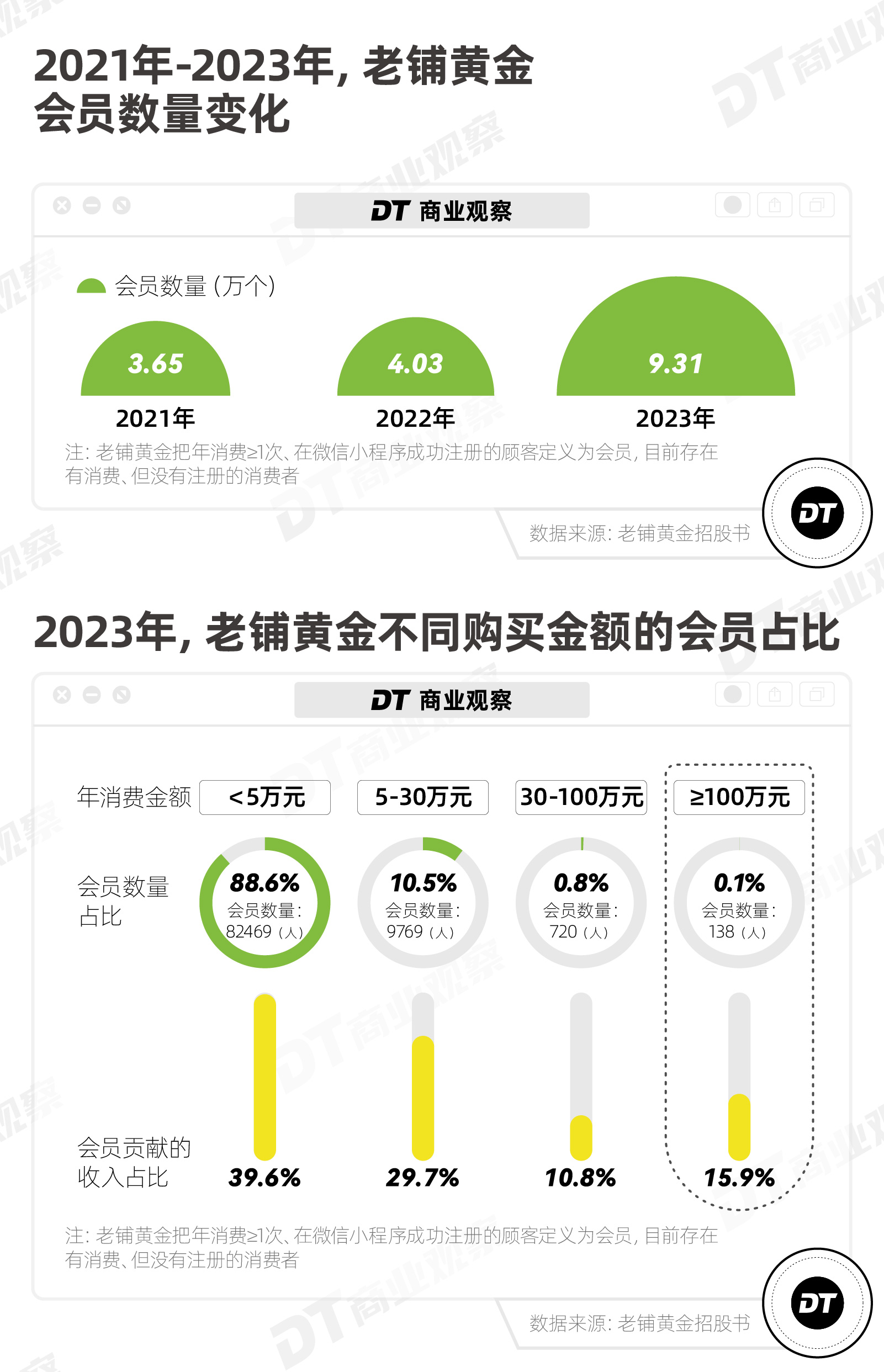

从会员数目来看,老铺黄金2023年的会员数(老铺黄金将购置过一次且在微信上注册账户的消费者看作“会员”)是2022年的两倍多,到达9.31万,可以说是“拉新”乐成。

但在所有会员中,年消费额在三十万以上的人只占不到1%,却孝顺了跨越四分之一的收入。

其中,年消费额在一百万及以上的人只占0.1%,孝顺了15.9%的收入。

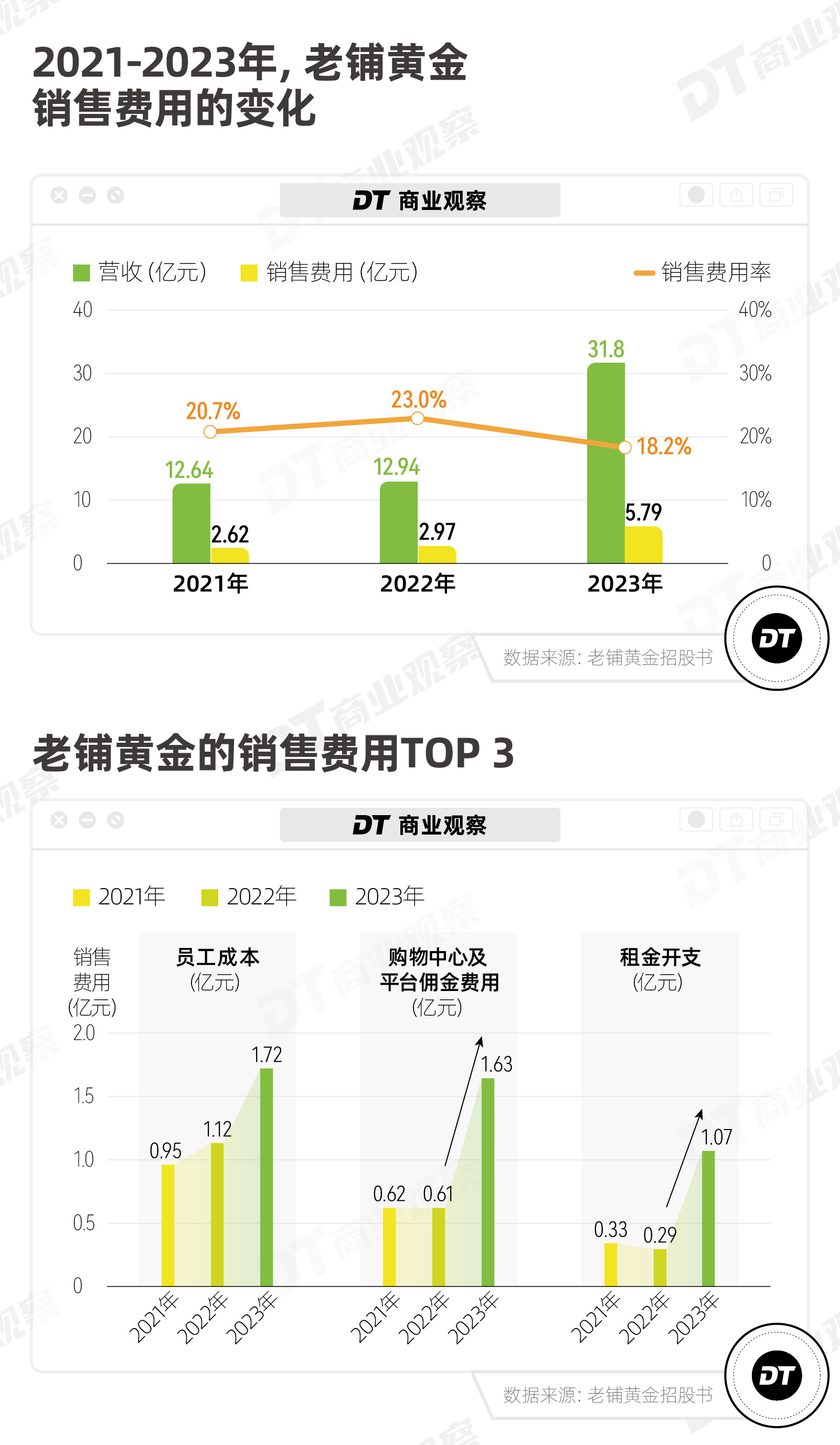

固然,想要在高端阛阓站稳脚跟并不容易,老铺黄金也砸了不少钱。

从2021到2023年,老铺黄金的销售用度翻了一倍,从2.6亿元涨到5.8亿元,其中涨幅最多的两项划分是购物中央及平台佣金用度、租金开支。

从线下店来看,老铺黄金不仅会接纳古典中式书房的装修气概,连伙计穿的也是新中式服装,主打贵气的“中式老钱风”。

有消费者在社交平台上分享,除了门面气概,老铺黄金还会像奢侈品一样管控店内人数,每逢高端阛阓举行购物节,SKP贵妇们都要一大早去排队。

这也侧面反映了老铺黄金能让人人心甘情愿地为它买单的深层缘故原由——它卖的不仅仅是黄金,另有身份的象征。

幸亏砸下去的钱,也获得了响应的回报。

2023年的销售用度率为18.2%,虽然仍比偕行高,但和自身比,没升反降。这意味着线下门店虽然花钱,但也带来了更多收入。

我们可以参考招股书里提到的一个数据——2023年北京skp的平均月坪效是1.77万,而老铺黄金在北京skp的两家门店总收入3.36亿,月坪效是44.06万。

俘获SKP贵妇的背后,有哪些问题?

虽然前面的数字很漂亮,但老铺黄金并不是高枕无忧。

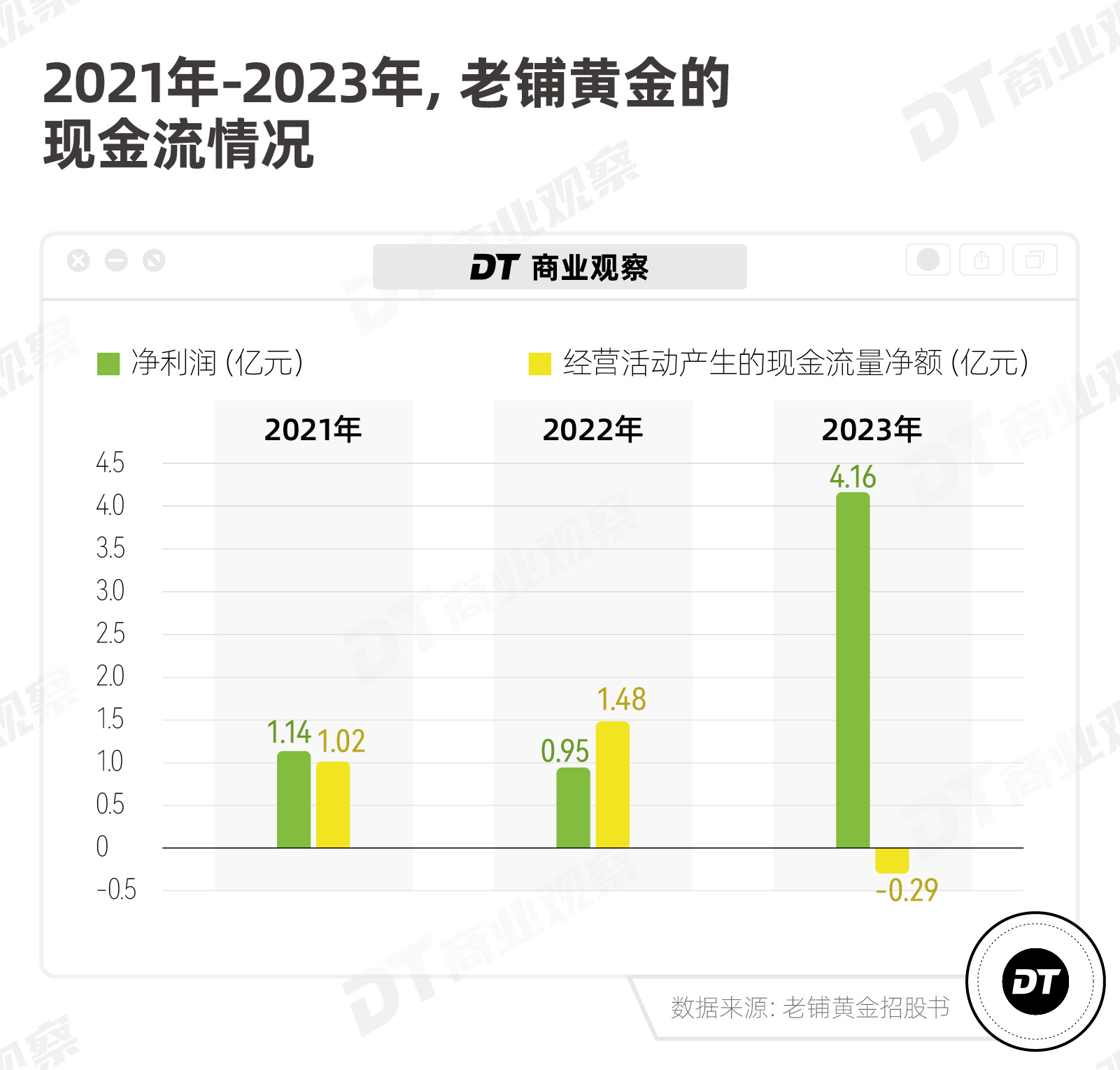

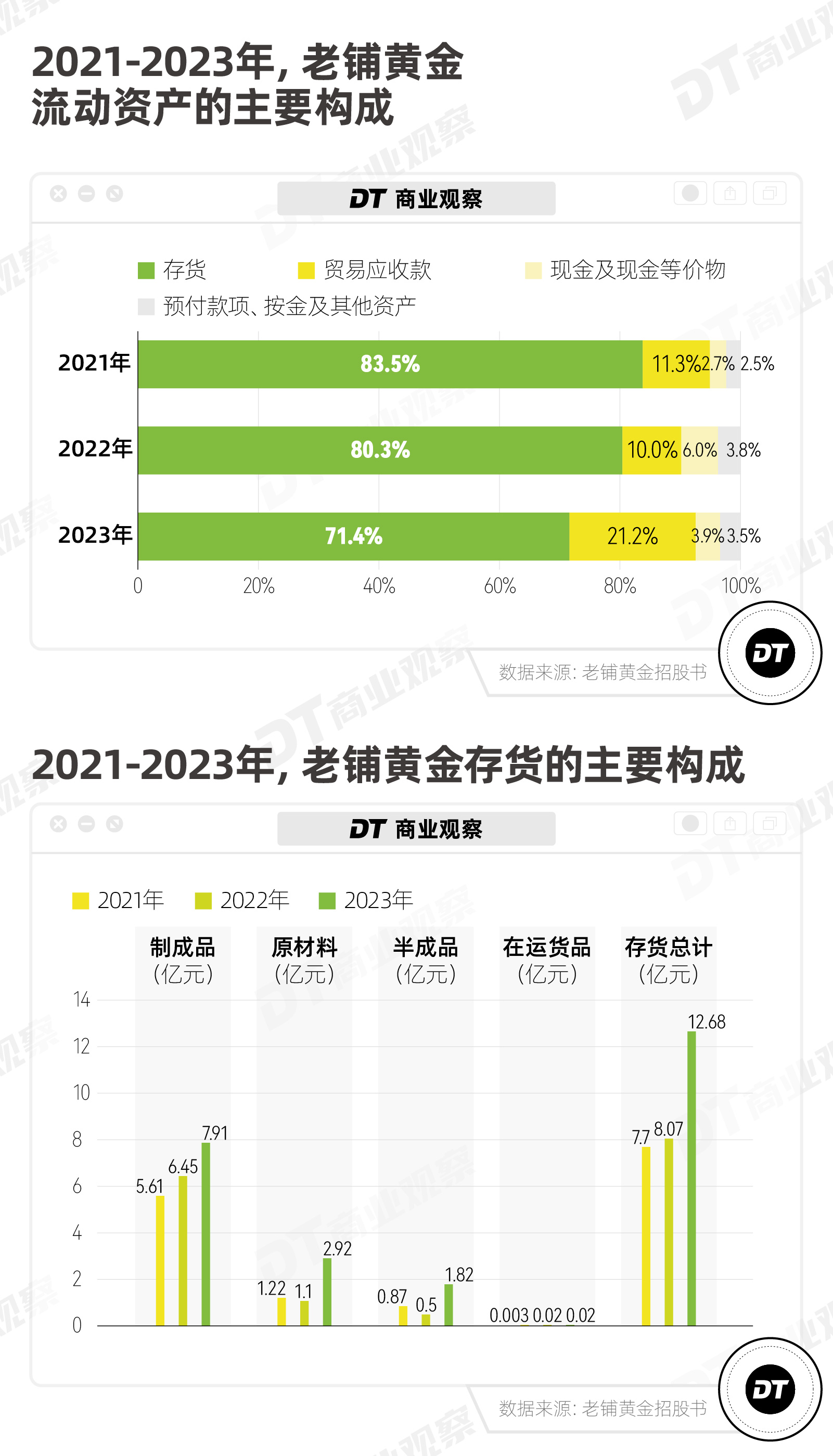

一个对照显著的问题是:现金流吃紧。

这里需要提前说明的是,利润是以权责发生制盘算的,一旦产物卖出去了,发生了利润,就可以纪录下来,但现实上钱纷歧定会马上到账;而现金则是按收付实现制盘算的,只有真的收到钱或花了钱,相关用度才会被纪录下来。

以是耐久来看,谋划流动发生的现金流和利润的比值越大,利润的“含金量”也越高,这代表企业的净利润所有或大部门酿成了真金白银,回到了公司的账上。

2023年,老铺黄金的净利润虽然大幅增进,但谋划流动发生的现金流净额谋划流动所得的现金流净额却出现负值,从之前的1亿元、1.5亿元,下降到-2920万元。

我们进一步看了看老铺黄金的流动资产,发现现金及现金等价物的占比中只有3.9%,存货占比跨越7成,商业应收款占比跨越2成。

也就是说,老铺黄金虽然赚钱了,然则真正握在手里的钱不多,大部门钱是以存货和应收款的形式存在的。

更详细一点,老铺黄金的存货主要由制制品组成,其次是原质料,而原质料又以黄金为大头。

连系老铺黄金的招股书和线下门店的特点,2023年的高存货可能主要有两个缘故原由。

首先,由于买老铺黄金的人变多了,同时金价上涨,以是生产需求和数目增添,采购黄金的成本上涨,存货的面值也响应增添。

其次,老铺黄金正在往奢侈品的路子上走,以是有部门贵价产物仅供线下门店,甚至仅供消费能力最*的客户,以是进一步堆高了存货。

但值得注重的是,老铺黄金的存货水平一直很高。在更早的2020年,新浪财经就提出过质疑,“偕行中只有坐实财政造假的东方金钰,存货占总资产比值与老铺黄金相当,都在70%以上”。

除了高存货的问题,老铺黄金的应收款也在2023年翻了三倍,到达3.76亿元,占流动资产的比例也从10%涨到21.2%。

这和老铺黄金与部门阛阓的互助模式有关——虽然门店都是老铺黄金自营,但部门门店的销售额会先由阛阓代收,后续扣除租金等用度后,再给老铺黄金,以是哪怕产物卖出去了,也并不是马上就进入老铺黄金的袋子里。

应收款比例的上涨,一方面是销售上涨动员的,另一方面,也可能是由于老铺黄金的收账情形存在不稳固性。

2023年账龄2-3个月以上的应收款是2022年的5倍,但老铺黄金给购物中央的信贷期是60天(即2个月)以内。

写在最后

作为老铺黄金Pre-IPO的领投方,黑蚁资源首创合资人何愚在接受36氪的采访时提到,“老铺黄金是典型的体验生意”,黑蚁资源会用潜在的奢侈品牌视角来看待老铺黄金的壁垒和潜力。

若是仅看前1%的人群孝顺的收入占比来看,老铺黄金简直有成为奢侈品的潜力。

贝恩公司与意大利奢侈品制造商行业协会Altagamma团结宣布的讲述显示,现在全球奢侈品消费者有4亿,其中VIC客户占比不到1%,却孝顺了高达30%的奢侈品牌收入。

而连系营运资金在2023年大幅提升到60亿、未来三年“提速”的开店设计、大量备货和铺货来看,老铺黄金接下来的设计很可能是复制现在的打法,而且走向日本、新加坡等亚洲国家。

那么,摆在老铺黄金眼前的问题不仅是高存货和现金流承压,另有怎么样才气挖掘更多高净值消费者并让他们复购。

事实,奢侈品牌们,现在也正在紧盯高净值人群。

而老铺黄金现在的营收规模、品牌文化内在和历史故事,距离真正的奢侈品另有不小的距离。

上一篇

上一篇